記憶の箱舟 個人住民税非課税世帯の考え方を知りたい!

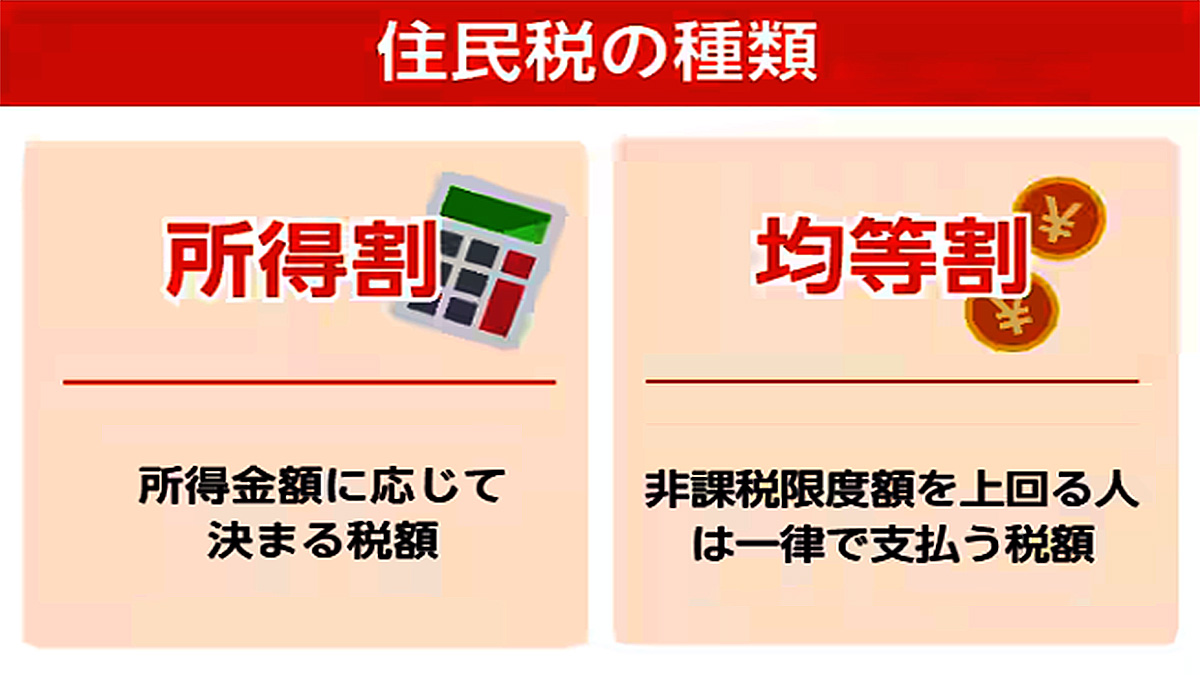

個人住民税には、均等割と所得割があり、令和6年から森林環境税が併せて徴収されることとなり、全てが非課税の世帯が非課税世帯となる。

本来は、均等割と森林環境税の基準となる所得金額が同じはずで、かつ、均等割と併せて徴収されるとなっているのだが、一部の自治体では森林環境税の所得金額が低く設定され、森林環境税だけが徴収されるケースがある。

国税なのであるのだから、市町村が森林環境税を均等割より厳しく徴収する理由がどこかにあるのだろうが、国税でありながら市町村によって違うのは甚だ疑問だ。

とは言え、それぞれの自治体に従うしかない。

元に戻って、年金生活者の非課税(均等割)を考えてみるが、複雑になるので均等割=森林環境税として計算していく。

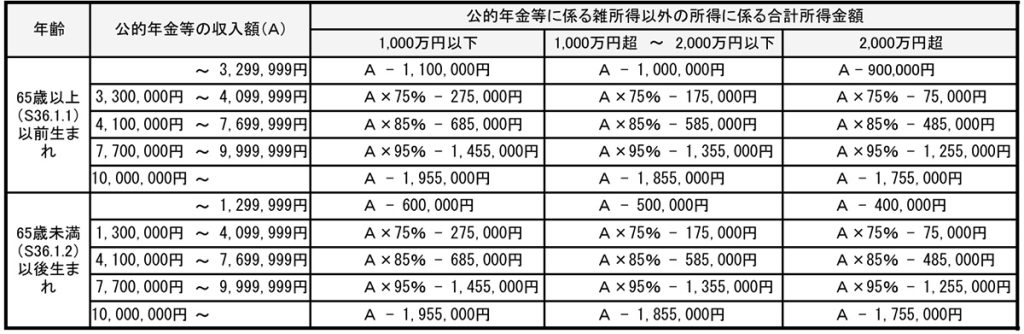

表1 年金収入から所得を求める計算式

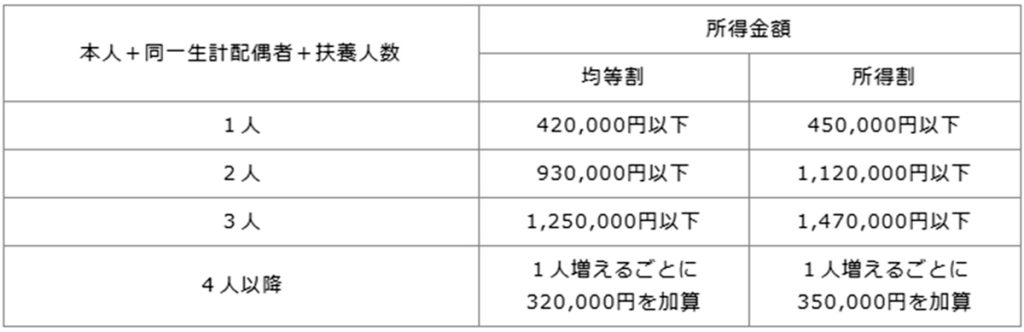

表2 個人住民税が(市民税・県民税)が非課税となる世帯

65歳以上、年金収入250万円、扶養3人(収入基準を満たしている)として考えてみる。

・表2の均等割を計算式にしてみると、次のようになる。

32万円 × (本人 + 扶養3人) + 10万円 + 19万円 = 157万円⇔基準所得金額

10万円は最低保障額の改正に伴う調整加算金

19万円は「扶養親族等がいる世帯」に対する基礎的な加算部分

(※32万や19万といった定数は自治体により異なる。)

・2表から

250万円(年金収入額)-110万円(年金収入額330万円以下)=140万円⇔所得金額

・250万円-110万円=140万円(雑所得)<157万円⇒均等割非課税⇒非課税世帯

●注意点

①年金の源泉徴収票の控除対象親族の数に必要な数が入っていることで申告不要となる。

②①で必要な数が入っていない場合は、毎年国税の申告か個人住民税の申告が必要になる。

③均等割の対象は、所得金額であり、医療費控除等は影響しない。

④医療費控除等の控除は所得割に影響する。

⑤国税の非課税と個人住民税の非課税とは違うので、個人住民税を確認すること

⑥不安な場合は、住まいの市町村に問い合わせること

⑦毎年確定申告をしていればOK。それよりの年金機関に扶養の申請が寛容化と思う。

非課税世帯の利点

「住民税非課税世帯」になると、国・都道府県・市区町村の多くの制度で負担軽減や給付対象になる。代表的なものを具体的に列記するが、実施の有無や金額は自治体により差がある。

1) 医療・健康

・国民健康保険料の軽減(7割・5割・2割軽減)

所得区分に応じて均等割・平等割が軽減

・高額療養費の自己負担限度額の引下げ

低所得区分(住民税非課税)として月額上限が低く設定

・入院時の食事代の減額(標準負担額減額)

・後期高齢者医療保険料の軽減

・予防接種・健診費用の減免(自治体制度)

2) 介護

・介護保険料の低所得区分(第1~第3段階など)

保険料が低く設定

・高額介護サービス費の自己負担上限引下げ

・施設入所時の食費・居住費の補足給付

3) 教育・子育て

・高等学校等就学支援金の加算(私立の上乗せ支給)

・大学等の修学支援新制度(授業料減免+給付型奨学金)

対象判定で有利

・保育料の無償化・減免(0~2歳児は所得区分で決定)

・就学援助(学用品費・給食費等の援助)

・児童扶養手当の全部支給判定に有利

4) 住まい・公共料金

・公営住宅の優先入居・家賃低減

・上下水道料金の減免(自治体制度)

・NHK受信料の全額免除(世帯全員が非課税など要件あり)

・電気・ガス料金の福祉割引(事業者制度)

5) 税・保険

・国民年金保険料の全額免除・納付猶予が通りやすい。

・住民税均等割・所得割が0円

・森林環境税が課税されない(均等割の納税義務がない場合)

6) 給付金(臨時・物価高対策など)

・住民税非課税世帯向けの臨時給付金

7) その他の自治体独自制度

・交通費助成

・ごみ袋支給

・生活福祉資金の優遇貸付

・火災保険・見舞金制度の優遇 など

重要な注意点

・「非課税世帯」とは通常、世帯全員が住民税非課税のこと

・制度ごとに判定基準(所得割非課税か、均等割非課税か等)が異なる。

・実施内容・金額は自治体差が大きい。